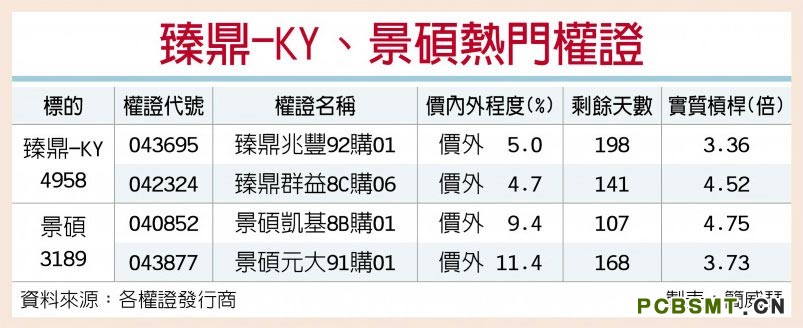

PCB热度再起 臻鼎-KY、景硕看俏

2019/8/1 16:48:09 点击:

台股PCB族群重擂战鼓,盘面上除有指标股登高一呼攻上涨停外,外资最新调升臻鼎-KY财务预期,激励股价展现强者恒强动能,同时,财报公布后出现较大拉回的景硕止稳,酝酿利空出尽氛围。

臻鼎-KY最近股价横向整理,然因向来是PCB族群绩优生,且居全球PCB龙头厂地位,内外资研究机构叫好从不间断。法人预估,臻鼎-KY今、明年每股纯益为9.58、10.77元,获利年增2.3与12.4%,评价相对其他手机PCB同业低,有补涨空间。

就基本面发展来看,臻鼎-KY取得高频软板订单,高阶软板技术有助5G世代下掌握更多商机,加上产品线布局完整,提供客户一次购足服务,大者恒大效益持续发酵。因此,在旺季来临之际,维持臻鼎-KY“买进”投资评等。

野村证券表示,基于5G渗透速度可能像4G推出时那样快,大陆智慧机品牌厂、苹果都加速采用,5G智慧机出货量将明显提升,预期2020年下半年推出的新iPhone中,多数都会支援5G的sub-6GHz规格,约有三成的新机会同时支援mmWave与sub-6GHz规格。

这个发展对臻鼎-KY与其他FPCB、HDI、天线模组制造商都相当有利,因此,野村将对臻鼎-KY推测合理股价由118元,大举调高到151元,给予“买进”投资评等。

景硕第二季打消类载板(SLP)呆帐,每股净损2.25元、高于预期。不过,随着较坏情况已经过去,法人认为第三季表现有机会回升,放眼后市,景硕的类载板产能计画转移至ABF,预期2020年主要需求成长将来自英特尔资料中心的新平台(CPU、GPU)。

法人并指出,景硕对ABF的产能看法包括:一、2019年新增的三成产能,7月完全到位。二、若把SLP产能转换至ABF基板应用,景硕月产能规模可从800万片,增加至1,600万片,但仍需要资本支出,目前时程未定,最迟在明年第二季前完成。

转载于:PCBSMT网

宜昌永鑫精工科技有限公司是专业生产及销售PCB刀具的厂家,PCB铣刀、PCB钻头、PCB锣刀、SMT铣刀、非标刀具是本公司的主营产品。本公司拥有国内最先进的生产设备,由拥有数年刀具设计经验的高级技术团队精心打造,产品专业为线路板锣槽成型之理想工具。欢迎来电咨询!18671607266

【想看更多产品优惠信息和行业新闻深度报道吗?关注【宜昌永鑫精工科技有限公司】微信公众平台吧!期待与您共分享。(微信号:chinadrill)】

- 上一篇:PCB需求持续放量 国内油墨行业迎契机 2019/8/2

- 下一篇:合力抢攻5G!台PCB厂瀚宇博德将取得嘉联益24%股权 2019/7/31